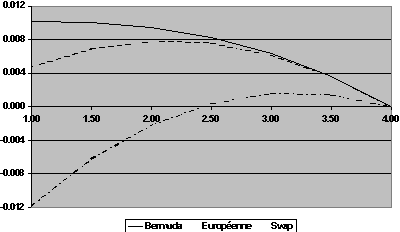

Dans ce projet on a étudié le problème de l'évaluation des options bermuda dans le cadre du modèle de Heath-Jarrow-Morton, avec une specification particulière de la fonction de volatilité.

Voila les démarches principales de la méthode utilisée:

La partie la plus interessante a été (à mon avis) l'étude de l'algorithme de pricing de l'option: l'implementation de l'EDP nous a permis de l'utiliser comme si c'étatit un arbre (avec la rétro-propagation des valeurs des noeuds), de façon très très intuitive. J'ai eu l'idée de ces slices en trvaillant chez Murex avec les bibliothèques de NumeriX.

On pourrait utiliser la même structure de l'EDP pour pricer tout autre produit dérivé (de taux) qui n'ait pas de caractéristiques path-dependent (pour lesquelles il faut une simulation de MonteCarlo).

Le source code en C++ (j'ai utilisé Borland C++ 5.5) sert uniquement pour voir et étudier l'implémentation informatique des méthodes étudiées: il n'y a aucune interface graphique, les paramètres doivent être introduits dans le code même. Je crois que dans quelque temps j'écrirai une interface graphique (peut-être avec GTK+ ou Qt pour Linux), mais comme il y a pas mal de calculs à faire, il me faut un ordinateur puissant...

| Download | |

| Article en format DVI | bermuda.zip |

| Article en format PDF | bermuda.pdf |

| Code en C++ | bermuda.src.zip |

Il faut que je remercie (à nouveau) Rémy Ripoll qui a travaillé avec moi sur ce projet. (PS: essaye de me contacter!)